No Brasil, a cobrança de taxas elevadas de juros é muito comum em contratos de empréstimos, principalmente pela pouca concorrência entre as instituições financeiras que acabam extrapolando a cobrança de juros abusivos para obterem lucro sobre o consumidor.

Se você possui um contrato de financiamento e desconfia que esta sofrendo com a cobrança exacerbada de juros, leia abaixo como fazer para identificar essa cobrança e o que pode ser feito para combater a prática de juros abusivos em contratos de financiamento:

No Brasil, a cobrança de taxas elevadas de juros é muito comum em contratos de empréstimos, principalmente pela pouca concorrência entre as instituições financeiras que acabam extrapolando a cobrança de juros abusivos para obterem lucro sobre o consumidor.

Se você possui um contrato de financiamento e desconfia que esta sofrendo com a cobrança exacerbada de juros, leia abaixo como fazer para identificar essa cobrança e o que pode ser feito para combater a prática de juros abusivos em contratos de financiamento:

Qual o primeiro passo para aprender como calcular os juros abusivos?

Identificar a cobrança de juros abusivos em qualquer tipo de contrato não é uma tarefa tão difícil. O mais complicado após essa identificação é conseguir fazer com que o banco que cometeu o abuso retifique a cobrança e promova o equilíbrio contratual. [caption id="attachment_1239" align="alignleft" width="294"] Cálculo de Juros Abusivos em contrato bancário[/caption]

O primeiro passo para encontrar os juros abusivos em contrato de financiamento é multiplicar o total de parcelas pelo valor de cada parcela, comparando o montante encontrado com o valor que foi efetivamente emprestado pela instituição no momento da assinatura do contrato de financiamento.

Após efetuar essa conta simples, já se pode ter uma ideia se houve ou não a cobrança exagerada no contrato. É muito comum que esse montante supere em duas ou três vezes o valor financiado, o que já demonstra que pode existir abuso na cobrança de juros.

Cálculo de Juros Abusivos em contrato bancário[/caption]

O primeiro passo para encontrar os juros abusivos em contrato de financiamento é multiplicar o total de parcelas pelo valor de cada parcela, comparando o montante encontrado com o valor que foi efetivamente emprestado pela instituição no momento da assinatura do contrato de financiamento.

Após efetuar essa conta simples, já se pode ter uma ideia se houve ou não a cobrança exagerada no contrato. É muito comum que esse montante supere em duas ou três vezes o valor financiado, o que já demonstra que pode existir abuso na cobrança de juros.

Como Calcular os Juros Abusivos?

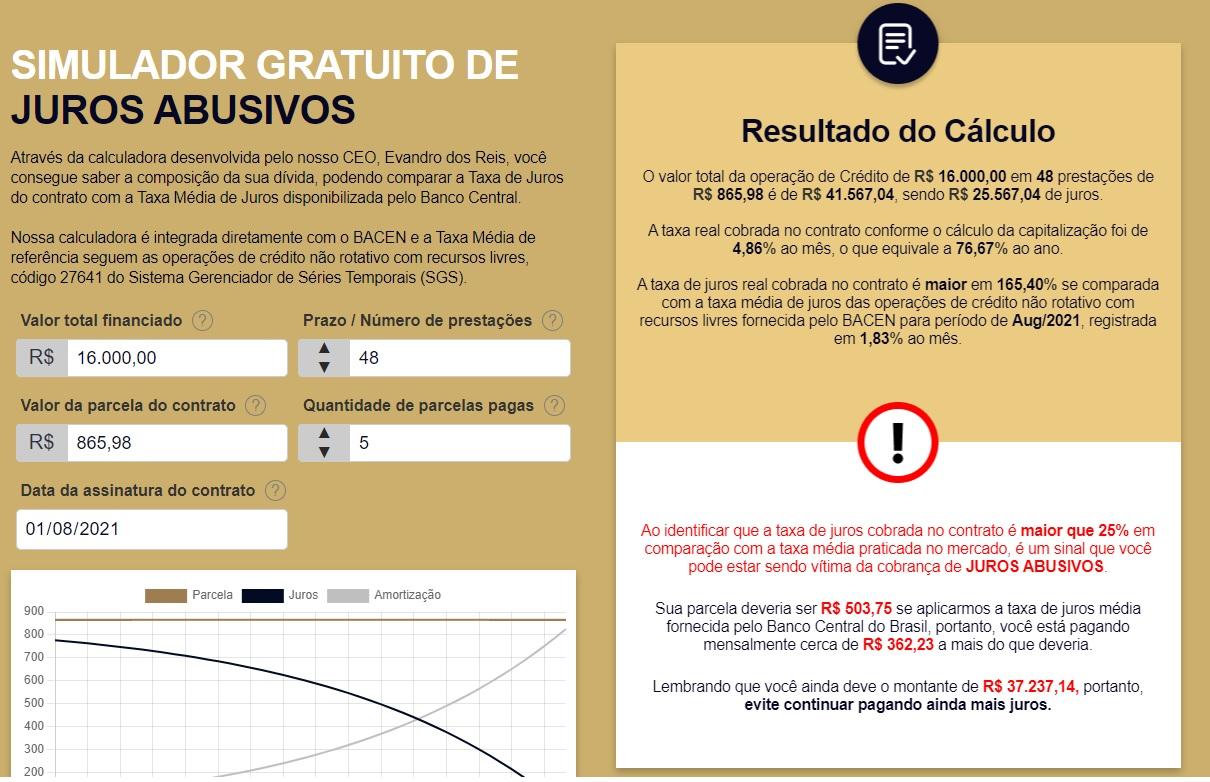

Para saber como calcular os juros abusivos, acesse o nosso “Simulador de Juros Abusivos”. Feito isso, compare se a taxa é abusiva através do resultado em "Resultado do Cálculo". Ao acessar o simulador, o consumidor deve preencher o número de meses (que é o prazo do financiamento), valor da prestação, quantidade de parcelas pagas, data de assinatura do contrato e o total financiado. Após preenchimento o sistema irá calcular automaticamente a composição da dívida, onde será informada a taxa de juros presente no financiamento. Na imagem abaixo, temos um exemplo de financiamento efetuado em 48 parcelas fixas no valor de R$ 865,98 cada, sendo que o valor que foi tomado em empréstimo no momento da assinatura do contrato de financiamento foi de R$ 16.000,00: [caption id="attachment_182551" align="aligncenter" width="920"] Calculadora de Juros Abusivos[/caption]

Note que a taxa de juros para a simulação acima foi de 4,86% ao mês.

Isso significa que em um ano, o banco cobrará mais de 76% de juros no contrato de financiamento.

Na prática, o consumidor nesse caso pagará mais de R$ 300,00 de juros em cada parcela, comprovando o lucro exagerado da instituição financeira sobre o consumidor.

Calculadora de Juros Abusivos[/caption]

Note que a taxa de juros para a simulação acima foi de 4,86% ao mês.

Isso significa que em um ano, o banco cobrará mais de 76% de juros no contrato de financiamento.

Na prática, o consumidor nesse caso pagará mais de R$ 300,00 de juros em cada parcela, comprovando o lucro exagerado da instituição financeira sobre o consumidor.

Existe limite legal para cobrança de juros?

A legislação brasileira não prevê um limite fixo para cobrança de juros por parte de instituições financeiras, mas isso não significa que o consumidor não tenha respaldo legal contra os abusos em relação ao exagero na onerosidade do contrato. [caption id="attachment_1241" align="alignright" width="221"] Limite de Juros[/caption]

Segundo o artigo 51 do código de defesa do consumidor , quando há algum abuso evidente no contrato de financiamento, é possível fazer a revisão contratual, mesmo que o contrato já tenha sido devidamente assinado pelas partes (banco e consumidor).

Há ainda no artigo 42, expresso de forma clara, que todos os valores cobrados de maneira indevida podem ser devolvidos em dobro acrescidos de juros e correção monetária.

Claro que para que isso ocorra, o consumidor que se sentiu lesado em relação à cobrança de juros abusivos deve procurar ajuda profissional para ingressar com a revisão de contrato de financiamento e combater a cobrança exacerbada de tarifas, encargos e ágio.

Limite de Juros[/caption]

Segundo o artigo 51 do código de defesa do consumidor , quando há algum abuso evidente no contrato de financiamento, é possível fazer a revisão contratual, mesmo que o contrato já tenha sido devidamente assinado pelas partes (banco e consumidor).

Há ainda no artigo 42, expresso de forma clara, que todos os valores cobrados de maneira indevida podem ser devolvidos em dobro acrescidos de juros e correção monetária.

Claro que para que isso ocorra, o consumidor que se sentiu lesado em relação à cobrança de juros abusivos deve procurar ajuda profissional para ingressar com a revisão de contrato de financiamento e combater a cobrança exacerbada de tarifas, encargos e ágio.

A lei limita a cobrança de juros em 1% ao mês?

Sim. O Código Civil prevê através dos artigos 406 e 591 que cobrança de juros convencionais compensatórios de contratos de mútuo não podem ultrapassar o limite de 1% ao mês, 12% ao ano. Isso se aplica em todo tipo de contrato, menos os realizados por instituições financeiras, ou seja, para elas não se aplica tal legislação. Dessa maneira, não há como calcular os juros abusivos aplicando esse percentual. Existem alguns tipos de financiamento, inclusive de veículos, que são realizados por empresas de factoring por exemplo. Nesse caso, aplica-se os limites de juros discriminados no Código Civil, qual seja 1% ao mês e 12% ao ano. [caption id="attachment_1242" align="aligncenter" width="366"] Legislação de Juros Abusivos[/caption]

O consumidor deve portanto, ficar atendo se quem lhe concedeu o crédito esta habilitado pelo Bacen para realizar empréstimos.

A lista completa pode ser localizada através do localizador do Bacen.

Caso a instituição não esteja devidamente cadastrada e regulamentada através do Bacen e cobre valores superiores a 1% ao mês nos contratos de mútuo, estará praticando a cobrança excessiva de juros.

Legislação de Juros Abusivos[/caption]

O consumidor deve portanto, ficar atendo se quem lhe concedeu o crédito esta habilitado pelo Bacen para realizar empréstimos.

A lista completa pode ser localizada através do localizador do Bacen.

Caso a instituição não esteja devidamente cadastrada e regulamentada através do Bacen e cobre valores superiores a 1% ao mês nos contratos de mútuo, estará praticando a cobrança excessiva de juros.

Existe alguma forma mais justa para o calculo de juros?

Apesar de a capitalização de juros mensal chamada “anatocismo” ser uma prática legal se efetuada por bancos e financeiras conforme já vimos, ela onera excessivamente a parte mais fraca da relação de consumo, ou seja, lesa o consumidor.

Em um revisão de contrato, pode haver o entendimento de que a cobrança de juros simples torna o contrato de financiamento equilibrado, retirando a vantagem excessiva que bancos e financeiras usufruem sobre o consumidor, equilibrando a abusividade de juros.

Apesar de a capitalização de juros mensal chamada “anatocismo” ser uma prática legal se efetuada por bancos e financeiras conforme já vimos, ela onera excessivamente a parte mais fraca da relação de consumo, ou seja, lesa o consumidor.

Em um revisão de contrato, pode haver o entendimento de que a cobrança de juros simples torna o contrato de financiamento equilibrado, retirando a vantagem excessiva que bancos e financeiras usufruem sobre o consumidor, equilibrando a abusividade de juros.

O que é juros simples?

Não há como saber como calcular os juros abusivos sem antes esclarecermos alguns pontos básicos. Juros simples é uma mudança na forma de calcular os juros, retirando a cobrança de juros sobre juros que é realizada pelos bancos nos contratos de financiamento. Como prática corriqueira, no Brasil é aplicada a “Tabela Price” para o calculo dos juros, que nada mais é do que a cobrança de “juros sobre juros”, o que torna o contrato de financiamento excessivamente caro e muitas vezes, com cobrança de juros abusivos. Existe um método diferente de calculo de juros chamado “Método de Gauss”. Esse método faz a retirada dos juros compostos, aplicando o percentual mensal uma única vez, sem calcular juros sobre os juros que já foram cobrados. Na prática, o método de Gauss equilibra a cobrança de juros e diminui consideravelmente o valor de cada parcela de um financiamento bancário. Isso faz com que o contrato de financiamento ou empréstimo deixe de conter a cobrança exagerada de juros.Como calcular os juros abusivos convertendo a Tabela Price para Gauss?

No Brasil não há interesse por parte das instituições financeiras em alterar a forma como os juros são calculados. Para que haja a conversão da tabela Price para tabela Gauss, o único caminho é o judicial, ou então através da revisão de contrato extrajudicial, especialidade da empresa Reis Revisional. Para isso, um laudo financeiro que comprove a cobrança de juros sobre juros juntamente com a comprovação que há um desequilíbrio no contrato de financiamento deve ser elaborado, onde haverá a comprovação do exagero na cobrança de juros. No modo extrajudicial, com esse laudo é possível revisar o contrato de financiamento, onde o recalculo dos valores devolverão o equilíbrio na relação de consumo, sem depender da justiça para o feito. Já em vias judiciais, conversão da tabela de juros compostos para juros simples depende da autorização desse juiz, que pode negar ou conceder o pedido mediante análise do processo. Insta frisar que a cobrança de juros abusivos é apenas uma forma de os credores lesarem o consumidor. Há ainda outras formas de cobrança irregular de juros, por exemplo, a falta de informação no contrato sobre as taxas ou ainda informações incorretas prejudicando o consumidor e beneficiando a instituição, que lucra com a elevada cobrança de juros.Ainda tenho dúvidas se estou ou não sofrendo a cobrança de juros excessivos, o que fazer?

[caption id="attachment_1244" align="alignright" width="340"] Consultoria Financeira[/caption]

Para se ter certeza da cobrança abusiva de juros em contrato de alienação fiduciária ou qualquer outro tipo de financiamento bancário, cheque especial, cartão de crédito, capital de giro ou outro produto fornecido por bancos e financeiras, o consumidor deve procurar um profissional sério que irá analisar todas as cláusulas do contrato de financiamento para dessa maneira, poder detectar com exatidão se houve ou não a cobrança de juros abusivos.

No Brasil, a maioria dos contratos de financiamento possuem algum tipo de cobrança indevida no contrato de financiamento, que vão desde a cobrança de juros abusivos até a cobrança de tarifas embutidas e cláusulas leoninas, que podem e devem ser discutidas judicialmente e extrajudicialmente com os bancos e financeiras.

Isso ocorre porque poucas pessoas procuram um profissional sério e competente para rever exageros na cobrança de encargos em contratos, a excessividade de juros.

Para descobrir se você esta sendo vítima da cobrança exagerada de juros, ou tem dúvidas sobre como fazer o cálculo revisional, fale com a Reis Revisional.

Através do Cálculo Revisional Grátis você saberá se esta sendo lesado, e descobrirá qual o melhor caminho para fazer sua revisão.

A Reis Revisional garante a redução de sua dívida em contrato.

Não perca mais tempo e valorize seu dinheiro com a Reis Revisional.

Consultoria Financeira[/caption]

Para se ter certeza da cobrança abusiva de juros em contrato de alienação fiduciária ou qualquer outro tipo de financiamento bancário, cheque especial, cartão de crédito, capital de giro ou outro produto fornecido por bancos e financeiras, o consumidor deve procurar um profissional sério que irá analisar todas as cláusulas do contrato de financiamento para dessa maneira, poder detectar com exatidão se houve ou não a cobrança de juros abusivos.

No Brasil, a maioria dos contratos de financiamento possuem algum tipo de cobrança indevida no contrato de financiamento, que vão desde a cobrança de juros abusivos até a cobrança de tarifas embutidas e cláusulas leoninas, que podem e devem ser discutidas judicialmente e extrajudicialmente com os bancos e financeiras.

Isso ocorre porque poucas pessoas procuram um profissional sério e competente para rever exageros na cobrança de encargos em contratos, a excessividade de juros.

Para descobrir se você esta sendo vítima da cobrança exagerada de juros, ou tem dúvidas sobre como fazer o cálculo revisional, fale com a Reis Revisional.

Através do Cálculo Revisional Grátis você saberá se esta sendo lesado, e descobrirá qual o melhor caminho para fazer sua revisão.

A Reis Revisional garante a redução de sua dívida em contrato.

Não perca mais tempo e valorize seu dinheiro com a Reis Revisional.